『本業が忙しくて、資産運用は片手間』

週末投資家の、うわ吉です。

さて今回は、

時間がない人の資産運用・蓄財にピッタリと話題の

ソーシャルレンディングを徹底解説。

数ある金融商品の中でも

圧倒的に楽で放置できる今年注目の投資。

本当に楽なのか、

どれくらい稼げるのか、

リスクはないのか、、

などを中心にお届けしてまいります!

Contents

ソーシャルレンディングのおさらい

まずはざっと、

ソーシャルレンディングの仕組みをおさらい。

登場人物は以下のとおり。

1)お金を借りたい人(審査を受けた法人・プロジェクトなど

2)お金を貸したい人(投資家・あなた

3)仲介する会社(ソーシャルレンディング会社

投資家が、

お金を借りたい人に、

仲介会社を通じてお金を貸す。

投資家は所定の金利を受け取れる…

という仕組みです。

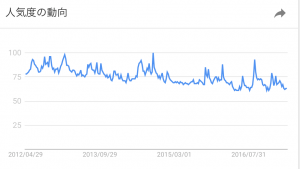

Googleトレンドでこれくらい注目度が急上昇しています。

対してFXは下火です。

ではさっそく、

みていきましょう。

どれくらい、楽なのか

カンタンにいうと、

人にお金を貸して、

返してもらうというシンプルな流れなので、

条件を見ながら投資先を決めれば終了。

あとは、

月に一回程度、返済金額の確認をする程度で、

本当に何もすることはありません。

、、、というか何もできません。

ちなみに、

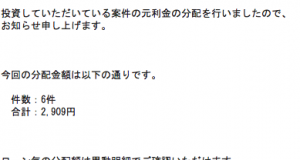

わたしも運用していますが、

月に1回、入金時にメール通知が届きます。

これを見るだけ。

借り主とのやりとりはないのか

借り主の返済が滞ったり、

催促したりなどのやりとりも、

仲介するソーシャルレンディング会社(&保証会社)が

すべてやってくれます。

我々投資家は

本当にお金貸すだけで、

楽な投資です。

FXや個別株に慣れてる人は、

やることがなさすぎて、驚くと思います。

どれくらい稼げるのか

国内にソーシャルレディング会社は10社以上あると思いますが、

ざっと見た平均だと、

年利5%〜13%あたりに落ち着きます。

まれに4%や、15%などの投資案件もありますが。

100万円を投資していれば1年後に105万円になるので、

そんなに悪くない利回りです。

そこで気になるのが・・・

なぜそんなことが可能なのか

仲介会社も、しっかり金利で稼いでる

仲介会社がぜんぶやってくれるので、

本当に楽です。

もちろん仲介会社も無料でやっているわけではありません。

では、どこで彼らは稼いで、

仲介業務の人件費を捻出しているかと言うと、

少しWEBで調べると出てきますが、

ソーシャルレンディング会社も

貸主から利息を得ているのです。

かなーりカンタンにいうと、

例えば、

投資家が5%の年利が得られる貸付案件があるとします。

それに、仲介会社が4%上乗せして、

借り主には年利9%で貸し出していたりします。

借り主にとっては、

消費者金融だと10〜17%程度の金利で借りることになりますので、

それよりもかなり良心的。

投資家も年利が得られる。

仲介会社も年利が得られるという、

三方良しの仕組みなのです。

IT化が進み、

無店舗WEB完結で

無駄な経費がかからず効率的になったからこそ

実現したモデルなのでしょう。

管理してくれる仲介会社に

借り主から管理費を払っていることになるので、

不動産投資でいうところの

管理会社みたいなものですね。

(家賃+管理費を借り主に請求)

そして、

みなさん資産を失うことが怖いかと思いますので、

気になっているであろう、、、

リスクはどの程度なのか

当然年利5%以上もあって、

それだけ楽であればリスクが0とは言えません。

ここでは大きく2つご紹介します。

貸し倒れリスク

借り主が破綻してお金がもどらなくなった場合、

投資家が損をすることになりますね。

ただこのリスクは、

2つの点である程度許容できそうだと考えることができます。

まず、

毎月返済されるお金が入金されるので、

全額飛ぶという可能性はかなり低い。

(元金が毎月に按分される場合と、最終月に入金される場合があり、

投資時点で選択できることが多い)

第二に、

有名どころのソーシャルレンディング会社は、

『貸し倒れ率、0.5%以下』とかなり低い確率で推移しています。

少しWEBを検索してみればわかりますが、

ここ最近の事例で、

貸し倒れで財産を失った!

みたいな情報はあがってきませんので、

かなり低い確率だと推測されます。

なお、

貸し倒れ率は、

ほとんどの会社がWEBサイトで公開しているので、

口座開設の前に気になる方はチェックです。

ちなみに5年前くらいだと、

審査が甘く個人向けに貸し付けていたこともあり、

貸し倒れ率は20%ほどの時代もあったのだとか。

今は、しっかりとした審査と、

法人・プロジェクト向けの貸付に絞っているレンディング会社がほとんどのようで、

安心できる品質になってきました。

そして、

もうひとつのリスク、、、

すぐに現金化できない

決まった期間、

決まった金利で

お金を貸すのがソーシャルレンディング。

期間満了までは、

中途解約ができない、、つまり現金化できません。

ですので、

現金化する必要のない

余剰資金で運用することが必須です。

(資産運用の基本ですが…)

以上の2点が

うわ吉が考える大きなリスクです。

とはいえ、

圧倒的に放置できる楽さと、

それなりに高い利回りを考えると

十分に許容できる割の良い資産運用だと思います。

最低2〜3万円もあれば、

試しにスタートできますので、

気になる方は試してみることをオススメします。

うわ吉のオススメは、

シェア50%超え、業界最大手のmaneoさん

また下記に、

国内各社の比較記事を書いていますので、

お役だてください。

【保存版:比較したよ!】国内ソーシャルレンディング、おすすめベスト3とその他サービスを一覧に。2017年の分散投資・口座開設にお役立てを!

口座開設も、口座維持も

ほとんどのレンディング会社で無料ですので。

ちなみにはじめてソーシャルレンディングに手を出される方は、

下記の記事もおすすめです。

初心者は少額からトライできる!ソーシャルレンディングがあついリアルな運用成績

まとめ

ミドルリスク・ミドルリターンと言われる

ソーシャルレンディング。

需要が高まりすぎて、

利回りが低くなる前に、

ぜひトライしてみてくださいね

ちなみにわたくしは、25万円ほど運用中。

では、また。

NFT情報や新着記事を、LINEにお届けしています。

コインチェック

コインチェック  タイトルを入力してください

タイトルを入力してください  タイトルを入力してください

タイトルを入力してください