パンチが…

欲しいよね

週末投資家、

うわ吉です。

新しいファンドを抱えた

特化型レンディングサービスがバンバン台頭する昨今。

ベテラン感香る、WEBサイト。。

運営の長さは業界No2の古株、

評判や実績は

はたしてどうなのか!

早速みていきましょう。

基本スペックをおさらい

2009年12月からスタートしている

業界古株のソーシャルレンディングサービス。

業界大手のmaneoについで、2番目に古い会社です。

過去全ての案件の

平均投資利回りは、

5.28%

執筆時点2017/05/18

主要ファンドは、

- 保証会社の保証と、不動産担保を組み合わせたファンド

- 自然発電エネルギー事業へ融資する、ecoエネルギーファンド

- 5段階のリスク許容度・4〜14%の金利を選べる、AQUSHマーケット

の3つ。

ちなみに、

もうひとつの柱として存在した、海外へ投資するグローバルファンドもあったようですが、平成27年3月31日付で取り扱いを中心したとのことです。目標利回りの維持が難しくなっての撤退という声が上がっていました。

保証会社の保証を強く打ち出し、

リスクを抑えつつ

投資利回りも低め。

安パイ思考で、

最近ではやる気が無いという書き込みも見かける

業界のベテランプレイヤー。

果たして、

世間の口コミはどうなんでしょうか

しっかり見ていきましょう!

ツイッターでの評判

前向きな評判

paidyってAQUSHの会社、エクスチェンジコーポレーションがやってるのか!(いまさら

— hoboFintech (@hobofintech) 2016年8月30日

運営会社の 株式会社エクスチェンジコーポレーションさんは、

ネットショップなどでの支払い・決済システムサービスも展開。

こんなサービス資料が公開されていました。

AQUSHと、paidyが二大事業のご様子です。

レンディング事業のみよりは、安定性が望めそうなので、多少は高評価か。

@alwaysneet 2008年に生まれたので景気が悪かったっていうのもあると思いますが

他のAqushもSBIも最初はそうだったんですが、結局Bの方がCFしっかりしてるねって感じで振り切ったみたいです。— 廣川 航 ʕ•ᴥ•ʔ (@tosyokainoouzi) 2016年10月25日

おそらくですがこれは、

『B to B』つまり、

個人貸付(B to C)ではなく、

事業者・ビジネスへの貸付(B to B)へ振り切った件への指摘でしょう。

5年以上前は

ソーシャルレンディング会社各社、

個人への貸付も行っていましたが、

貸し倒れや遅延などリスクが今よりも高かったようです。

、、、で

各社、

事業者向けの融資に絞ったところ、

運用が安定し投資家から人気が。

フィンテックブームの波もあり、

ソーシャルレンディングに光が当たっている格好でしょう。

@suisse_credit AQUSHローン・マーケットは残念ながら、過去にディフォルトの事例が既にありますよ。どのサービスにおいても事業性ローンでディフォルトが顕在化したことがないのは、その通りです。個人向けローンにおけるディフォルトはmaneoもSBISLもあります

— ファイアフェレット (@QuadstormFerret) 2016年7月3日

こちらの件も同じ件。

個人への融資は焦げ付くことが多かったが、

各社、事業製ローンに切り替えたことで、

デフォルト(貸し倒れ)は回避できているようです。

ソーシャルレンディングも随分と増えたなぁ。maneo、SBI、クラウドバンク、AQUSHぐらいしかなかった気がするんだが

— Issii いっしー (@Mt_Issii) 2016年3月5日

これらの会社と並び、

AQUSHも2009年サービスインとベテランです。

後向きな評判

AQUSHの運営会社からマイナンバー登録の要請が来たので、QRコードをスマホで読み込んで登録サイトへ飛んだ……はずだったのだが。

飛んだ先は、無関係な通販サイト!

仕方が無いので、通知カードと免許証のコピーを郵送するよ。

それにしても、このグダグダぶり。

漂う末期感。— シバイヌ (@shiba_survive) 2017年1月1日

ソーシャルレンディング会社はどこもそうですが、

WEBシステム周りの精度が低いところが多い…、

業界大手maneoファミリーは共通のシステム使ってるようで安定なんですが、

その他の独自システム各社は…。

システム回収するお金があったら、

広告宣伝費に回して新規口座獲得したい!…とかでしょうか。

とはいえ、

一度確保したユーザーが離れるリスクも考えた方が良い気がします。

ソーシャルレンディングは2010年からAQUSHやってますが、なかなか良いですよ。2010年~2012年の不況時も安定した利回りでした。ただ、貸し手に比べて借り手がまだまだ少ないので、資金が遊びやすいのが難点です。 / “家族資…” https://t.co/ZsFejB5ucC

— KEN@意識低い系はてなブロガー (@kmh_f) 2016年12月11日

たしかにそうですよね。

AQUSHだけではなくて、

ソーシャルレンディング全体の問題。

明らかに投資家の方が多い。

需要よりも供給過多ですからね。

最大手のmaneoさんや、

ブランドの強いSBIさんあたりが

バンバンCMなど、借り手に向けて広告して欲しいものです。

需要が増えれば、

案件取り合いの減少や、利回り向上が期待できますから、

業界としても良いのではなかろうか。

ブログ更新しました。「AQUSH運用状況(2015年6月)・今月も分配金の支払いがほとんどされず」 http://t.co/LvfqkKBeEn

— けにごろう (@kennygorou) 2015年7月29日

こちらは2015年の書込。

個人向けローンの時代は、

こういった不安定なこともあったようです。

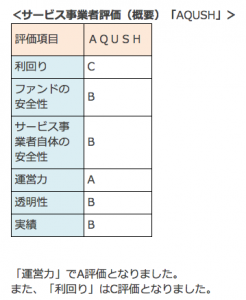

ブロガーの評価

ソーシャルレンディングに特化した老舗ブログでは、

AQUSHでは下記のような評価でした。

利回り:C

ファンドの安全性:B

サービス事業自体の安定性:B

運営力:A

透明性:B

実績:B

業界古株だけあり、運営力は高評価。

そして、利回りは低い点は、わたくしも納得です。

これではなかなか人気が出にくいですよね。

まとめ

うーむ、

見ていただいたとおりですが、

やはり直近で勢いのあるニュースがない。

昔からのやりかたで、

冒険せず健全に…といった印象を強く受けました。

特化型ソーシャルレンディングがどんどん台頭している昨今、

AQUSHにも何かしら

パンチの聞いた投資案件を期待したいのは

わたしだけでしょうか。

アクシュ・握手。

ソーシャルっぽくていい名前なんですけどねぇ。

NFT情報や新着記事を、LINEにお届けしています。

コインチェック

コインチェック  タイトルを入力してください

タイトルを入力してください  タイトルを入力してください

タイトルを入力してください