掃除はルンバ、

分散投資はウェルスナビ

なんでもAi、人工知能な時代だなぁと感じる

週末投資家ライター、うわ吉です。

今回は、

資産運用・個人投資家の間で話題の、

全自動投資サービス『ウェルスナビ』

を特集!

ついに一般投資家にも、

全自動投資・人工知能投資の時代がやってきました。

儲かるのか、

怪しくないのか、

リスクは?

評判は??

そんな一般投資家が気になる情報を、

わかりやすくカンタンに

徹底解説いたします。

少し長い記事で随時アップデートしますので、お気に入り登録・ブックマークをオススメします。

では、

まいりましょう!

Contents

ウェルスナビとは、いったい何?

キャッチコピーは

『国債分散投資を、全自動でおまかせ』

長期の積立運用を

人工知能にやってもらうサービス。

もう少し細かくいうと、

世界水準、富裕層が利用する、人間心理や政治の力が働かない

フラットでロジカルな投資理論を

手頃な手数料1%前後で

一般投資家が利用することができる

サービスです。

証券会社の営業マンの仕事ががっつり減りそう。

2017年4月には、総預かり資産が開始9ヶ月で100億円超え。

2017年4月28日 正式リリース9ヵ月で預かり資産100億円を突破

引用:ウェルスナビ

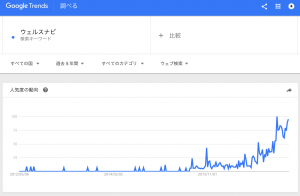

Googleの検索回数でも注目度が急上昇の、

投資ジャンル・資産運用です。

引用:Googleトレンド

楽ちん&プロレベルの運用を支える、6つの自動機能

ポートフォリオ自動構築

自動積立

自動発注

自動再投資

自動リバランス

自動税金最適化(DeTAX)

ほぉ、さすが、

全自動とうたうだけはありますね。

手数料1%は、高いのか、安いのか

プロの運用レベルを再現するプログラムが働いているのに、1%。

(3000万円を超える部分は0.5%。税別)

これは、

預けている資産に対して、

年率でかかる手数料。

一見ここだけ見ると、

安くは感じないかもしれません。

アクティブな資産運用商品だと

1%前後という手数料は他にも存在するようですので。

しかし!

、、、

安いと感じるポイントが、

売買手数料が無料、

入出金手数料も無料、

リバランスの為替手数料なども無料!

数百円とか、

千円レベルとか

ちょこちょこかかる、

塵も積もれば山となり、

運用成績に響いてくる各種手数料が、無料。

しかも、

預けた資産の1%ということは、

運用の結果が、運営会社にも跳ね返る。

投資家が損をすれば、運営会社も損をし、

投資家が得をすれば、運営会社も得をするシステム。

利益相反状態が起こらず、とても好感をもてる仕組みです。

そして気になる運用内容。

手数料1%で50カ国、1万1000銘柄以上に分散投資

ウェルスナビではアメリカで上場しているETFを全部データベース化していて、それぞれのETFが「いかに良くインデックスに連動しているか」、「純資産総額が大きく、流動性があるか」(低いと長期運用に向かない)、「流動性を加味したコストが安いか」といった客観的基準で選んでいるという。ウェルスナビが選んでいるETFは、一番小さいもので5000億円規模、最大6兆円、平均3.5兆円規模という。

引用:TechCrunch

充実の内容です。

これだけで、

かなり明朗会計でわかりやすく、

資産運用の計画性や精度がアップしそうですよね。

![]()

ウェルスナビは稼げるのか

短期でドカンと大きく稼げないが、

長期で安定的、堅実に稼ぐタイプです。

長期の積立投資前提ですからね。

どれくらい稼げるかは、

予め設定するリスク許容度に応じて変わるようです。

年利5%を目指しつつ前後するイメージか

まだ歴史が浅いので情報が少ないですが、

WEB上の評判をみる限りは、

年利2〜8%の情報がありました。

しかし、

基本的には

年利5%あたりを狙う設計なようです。

さすがに短期的には、多少はブレますね。

注目すべきは、安定性とリスク管理

ちなみに、

ここでは利回りの高さよりも、

安定度、リスク管理の点に着目したい!

素人が株で失敗する要因として、

感情の変化に、資産運用が影響されるという点があります。

株価が下がったときに我慢できずに売ってしまい、株価が上がっときに買うなど、真逆の行動をとってしまう。

人間の感情ほど、不安定なものはない。

そんな不安定要素に、資産の増減を託す方が間違っているのかも知れません。

ウェルスナビは、

膨大な過去の取引データベースから

自動で効率的な分散投資を行ってくれる。

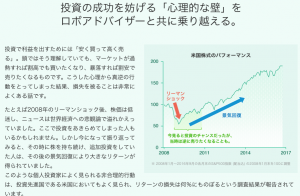

たとえば2008年のリーマンショック後、株価は低迷し、ニュースは世界経済への悲観論で溢れかえっていました。ここで投資をあきらめてしまった人もいるかもしれません。しかし今になって振り返ってみると、その時に株を持ち続け、追加投資をしていた人は、その後の景気回復により大きなリターンが得られていました。

このような個人投資家によく見られる非合理的行動は、投資先進国である米国においてもよく見られ、リターンの損失は何%にものぼるという調査結果が報告されています。引用:ウェルスナビ

とくにリーマンショックのときの判断は、

感情がいかに危ういものなのか、実感した投資家は多いでしょう。

そのため、

ウェルスナビは

人間が決断するよりもはるかに楽で、

精度の高い運用となる可能性が高いと考えられます。

世界が資本主義で

経済発展し続ける限りは、

安定的に資産育てることができる。そんな設計ですね。

さぁ、

これだけ魅力的で

新しい金融商品だと、

胡散臭い、

危なくない?

信用できるの?

なんて疑問が湧いてきますよね

わたしはそうでした。

その辺をクリアにしていきましょう!

会社の情報や、株主、メディア掲載や、

みなさんも気になるであろう、

評判について見ていきますよ。

![]()

ウェルスナビは、投資すべきか!怪しくないのか?危なくないのか?

結論から申し上げますと、

投資なので

一定のリスクがあり、もちろん自己責任。

とはいえ、

危なくないとは言えませんが、

怪しくはない、、、と言えるでしょう。

その理由は、

- 運営会社の株主が、大手有名企業

- 有名媒体での、メディア掲載歴

- 世間の評判

- フィンテックという時代背景

- 金融先進国、アメリカでは既に普及

の5つ。

ひとつずつ見ていきましょう。

運営会社の株主が、大手有名企業

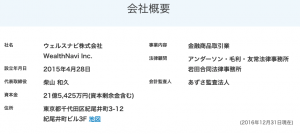

まずは会社概要。

住所も数字も表の情報を見る限りは、大丈夫そうです。

しかし

正直、会社概要だけだと、

その業界に詳しくない限り、

判断が難しい。

そこで、

株主に着目です。

出資株主、ドン!

SMBC系

MIZOHO系

三菱UFJ系

DBJ

と有名企業から出資されていますね。

このリストを見る限りは、

どこの馬の骨かもわからない謎ベンチャーではないことが、判断できます。

ちなみに、

SBI証券と業務提携しているようで、

こちらも好材料。

ウェルスナビがSBI系金融機関と提携―、1カ月で6000口座増、残高25億円を突破

引用:TechCrunch

続きまして、

有名媒体での、メディア掲載歴

メディア掲載も、

大事な判断材料です。

NHK

テレ東:モーニングチャージ

テレ東:ワールドビジネスサテライト

TechCrunch

ぼちぼちの有名メディアに掲載されており、

ひとつ、

信頼できそうな材料が増えましたね。

極端な話、

吹けば飛ぶ、うわ吉の会社に

大手メディアに紹介をお願いしても、無理ですからね。。

さて、

次は

街の声を聞いて見ましょう。

今回はYahoo知恵袋よりピックアップします。

Yahoo知恵袋の評判

【質問者】

ロボアドバイザーのウェルスナビ(WealthNavi)やテオ(THEO)は、数千円でも利益が出ていれば一度全部出金してまた元金だけ再度入金し直すというのを繰り返して、

利益分を貯めていくことはできるのでしょうか。【回答者】

そんなことするならこのサービス使う必要ないでしょう。

毎日株価を見て、日経平均で同じことすれば良いだけ。引用:Yahoo知恵袋

回答者のおっしゃるとおり、正論ですね笑

手数料払って、楽をするという発想です。

ちなみに、テオや楽ラップという別のロボアドバイザーもあります。

基本的な概念は変わりませんが、どこまでが自動かなど細かな違いがあるようです。

(ウェルスナビのような、人工知能を使った自動資産運用サービスを、ロボアドバイザーと言います)

ウェルスナビ以外のロボアドバイザーも、

今後記事にしていきますね。

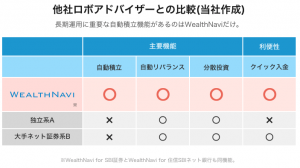

引用:ウェルスナビ

ウェルスナビ公式サイトにも、

他社サービスとの比較図があります↑

重要な自動積立機能があるのは、ウェルスナビだけ。だそうです。

複利の恩恵を受けるには、積立も自動でできればベターですよね。

続いての方、

【質問者】

THEOとかウェルスナビってどうでしょうか?

年間1%くらい手数料取られちゃいますが、のんびり持っておけば養老保険よりは利回りいいですかね?【回答者】

証券会社のファンドラップよりはマシでしょ!まぁ海外ETFでの運用に抵抗がないなら!リバランスも含めていいと思う方法でやればいい!

俺だったらノーロードのインデックスファンドで自分でポートフォリオ組んでやるけどね!コストも安いしリバランスもしやすいし!引用:Yahoo知恵袋

そうですよね。

証券会社とおすよりは効率的なはずです。

あとは、

自分で直接個別のインデックスを組み合わせて手間をかけて運用するか、

ウェルスナビのような自動サービスに使うかの違いですね。

続いての、

ウェルスナビが怪しくなさそうと言える理由は、

フィンテックという時代背景

フィンテックという言葉をご存知ですか?

『ファイナンス=金融』+『テクノロジー=技術・IT・人工知能(Ai)』の

造語です。

ビットコインやソーシャルレンディングなど、

昨今の金融商品はこのフィンテックの恩恵を受けて、

高利回りや、効率的で手間なく楽なものが多い。

理由としては、

WEB完結で、旧来の証券会社がかけていた、高額な人件費や家賃がかからない。

運用自体も、IT技術が利用されており、投資家や運営会社の感情に影響されず、運用成績が安定。

旧来よりも効率的なので、

手数料が安かったり、

手間なく楽ちんだったり、

利回りが良くても不思議ではありません。

ですので、

今後もフィンテック関係の金融商品は、

投資家は目を離すべきではない。

波に乗り遅れてしまう。。と、うわ吉は考えています。

ちなみに、今抑えておきたい、フィンテックの恩恵を受けるその他の投資ジャンル

わたくし、うわ吉が注目する、、

というか、

世間の投資家が既に注目しているのは、

ビットコイン(仮想通貨)と、

ソーシャルレンディング。

どちらも解説記事を書いていますので、

気になる方は読んでみてください。

ウェルスナビは、

最低運用資産100万円からと少しハードルが高いですが、

上記の2つのジャンルは、1万円レベルの少額から始められますので、

時代に置いていかれないように、

少額分散投資でチャレンジしてみることをオススメします。

、、

と、話を戻しますね。

最後の理由、

金融先進国、アメリカでは既に普及

金融もITも、

日本はアメリカより数年遅れていると言われていますね。

ウェルスナビも同様。

ウェルスナビは、

Aiが個人投資をサポートするジャンル、

いわゆるロボアドバイザーという分類です。

そのジャンル。

既にアメリカはメジャーでして、

こんな記事もあります。

ウェルスナビ自身は自社サービスをロボアドバイザーとは呼んでいないが、米国では同ジャンルのスタートアップとしてWealthfrontやBetterment、FutureAdvisorといったサービスが立ち上がっている。例えばWealthfrontはサービス開始以来3年半で預かり資産が26億ドル(約2700億円)となっていて、ロボアドバイザー市場全体では2015年末で600億ドル(約6.3兆円)となっている。2020年に2.2兆ドル(230兆円)を超えるという予測もある。

引用:TechCrunch

日本で普及しないワケがないですよね。

今後、

日本でもウェルスナビ以外に

多くのロボアドバイザーが登場することが予測されますが、

先行優位で

ウェルスナビがシェアナンバー1となっていくのでしょうか。

![]()

投資をスタートするための、最低投資金額

口座に入金が必要な金額は、最低100万円。

口座開設は無料ですが、少しハードルが高いですね。

富裕層の理論、

プロのの投資理論が自動で使えるなら

安いのかも知れません。

ちなみに

タイミングによっては

キャンペーンで最低30万円からいけることもあるそうな。

「WealthNavi」はサービス一般公開後、約8か月で1万口座以上の申込をいただき、預かり資産は75億円を超え、規模でも国内NO.1ロボアドバイザーサービスへと拡大しつつあります。そのような背景の中、さらに多くの方が利用しやすくなるよう、30万円からWealthNaviを始められるキャンペーンをご用意しました。

引用:ウェルスナビ

口座開設の流れも、

シンプルでサクッと終わりそうです。

最短2営業日からスタートできるんだとか。

流れは↓の3ステップ。

- 6つの質問にWEB上で答えて、あなたにあった最適なプランが、自動で導き出される

- その後、メールアドレス登録、免許証やマイナンバーカードなど本人確認をスマホのカメラで撮影して送付。最短3分。

- 後日、簡易書留で書類が来るので、指定口座へ振込(最低100万円。キャンペーンの時はその金額とみられます)

まとめ

少し長文となりましたが

いかがでしたでしょうか。

フィンテック時代の恩恵のひとつ、

ウェルスナビ。

時代の波に乗るかそるか。

まずは少額で試してみることを

オススメいたします。

口座開設は無料ですので

100万円ほど余剰資金が銀行に眠ってる方は試してみてはいかがでしょうか。

個人的には、

怪しい高給取りの証券会社の営業よりもはるかによろしいかと思います。。(別に怨みはないですが。。

![]()

↑広告バナーで『全自動』って明記できるって、

なかなかの自信と根拠がないと、言えないですよね。![]()

なお、

この記事は今後も随時アップデートしますので、ぜひブックマーク・お気に入り登録を!

フィンテック投資の関連ジャンルとして、

繰り返しになりますが、下記もリンクしておきますので、ご活用ください。

では、また。

NFT情報や新着記事を、LINEにお届けしています。

コインチェック

コインチェック  タイトルを入力してください

タイトルを入力してください  タイトルを入力してください

タイトルを入力してください

[…] […]