『不安な将来、しっかり資産を増やしたい』

でも、

『リスクはあまり犯したくない…』

そんな投資の素人・わがまま初心者の方へ、

2017年現在おすすめしたい運用のコツ、

リスク、実際の運用商品などをまとめます。

1万円程度から

リスクをおさえて練習がてらに

チャレンジできるものも出てきますので、お楽しみに!

Contents

素人が資産運用する際の、失敗しにくい考え方

まず

昔から変わらない

資産運用の大前提として、

ハイリスク・ハイリターン

ミドルリスク・ミドルリターン

ローリスク・ローリターン

など、

リターン(稼ぎ)は、

リスク(危険性)に比例します。

それぞれの代表例を見てみましょう。

ハイリスク・ハイリターン

年利8%以上や、

乱高下の激しい投資ジャンルを指します。

100万円を運用して、1年後108万円。

不動産投資は、数百万〜数千万円の費用がかかります。

現金がない場合は、銀行に多額の借金までして投資。

想定よりも部屋が埋まらないなど、

失敗した場合は、借金まみれになるため次の一手が打てず、

立ち直れにくいのが、この不動産投資。

2020年オリンピックイヤー以降、不動産は空き部屋が増加することが予想されています。

人口減少中なので当然ですね。

ですので、

駐車場やトランクルームなど、

箱を買って貸し出すスタイルも含め、

素人は手を出しちゃダメ、ぜったい。

加えて、

FX(外国為替証拠金取引)。

華々しい儲け話が目立ちますが、

それ以上に血を流した人が多い事実を知りましょう。

持っている現金以上にの投資が可能なため、

こちらも不動産の借金と同じで、失敗した場合

人生ごと再起不能に陥る可能性が高い。

当たればデカイですが、

そもそも世界の投資の

プロ中のプロたちが戦う場なので、

素人は負ける確率の方が圧倒的に高いのです。

また、

株の取引もやめておいた方がいい。

こちらもプロの世界なので、

素人が継続的に勝てるわけがない。

不動産もFXも株も、

これからの社会情勢を見ると

ハイリスク・ミドルリターンと割の悪い印象しか

個人的にはありません。

続きまして、

ミドルリスク・ミドルリターン

年利3%〜8%あたりを狙い、

比較的乱高下がおきにくく、大やけどしにくいジャンル。

100万円を運用して、1年後103〜108万円。

素人・初心者の方は、

わたくし的に

このレンジを狙うのがオススメです。

詳しい理由は後述しますが、

ハイリスク系はぜったいダメ。

ローリスク系は物価変動に負けるため損をする傾向。

どういうことかと言いますと、、、

ローリスク・ローリターン

年利1%以下のジャンル。

これをなぜ私がオススメしないかというと、

日本のインフレ率1〜2%の問題があります。

カンタンにというと、

例えば、

昔はコーラ1本、80円で変えました。

今は、130円します。

この間、

お金を銀行にお金を預けていた場合は、

金利はわずか0.1%以下の世界ですので、ほとんど増えていません。

そうすると、

何が起こるか。

800円あれば、

昔はコーラ10本買えていたのに、

今は、6本しか買えないということが起こる。

物価上昇に、資産の上昇が追いついていないため、

実質的に損をしている状態が生まれるのです。

これがインフレ問題。

、、で

少しWEBや本を調べれば出てきますが、

日本の実質インフレ率(物価が上がる)は、

年に1〜2%ほどだと言われています。(諸説ある平均

ローリスク運用だと、

1%以下のリターンなので、

物価上昇に負ける→実質的な資産は増えない。

そんなことが発生します。

具体的には、

銀行預金、

国債、

定期預金

など。

一部持っておくのは悪いことではありませんが、

主力としては機能しにくい点を覚えておきましょう。

ですので、

ここではミドルリスク・ミドルリターンを

もう一步深掘りします。

素人がミドルリターン資産運用を選ぶ、3つのコツ

コツ1、少額からはじめられるものを選ぶ

最初からすべてが上手くいく人はいないので、

少額からスタートして慣れたい。

できれば、

2〜3万円からチャレンジできると

万が一損をしても安心ですよね。

(そもそも、全損ってことはよほど変な投資以外ありえませんが)

コツ2,心が揺さぶられないものを選ぶ

株取引だと、

日経平均や株価の平均など

常に気になって落ち着きません。

その結果、

素人は損をするタイミングで株の売買を行ない、

失敗する例があとをたちません。

一喜一憂しなくて良い投資ジャンル選びがポイント

コツ3、手間がかからないものを選ぶ

投資の素人・初心者は、

投資の元手・軍資金がそもそも少ないと思います。

なので、

運用に少しずつチャレンジしつつも、

お仕事でしっかり働き給料を維持・増やし続ける

→軍資金をアップして、より良い運用に

という流れが必要です。

まだまだ本業のお仕事に時間も意識もさくべきですので、

手間がかからない投資ジャンル選びをやっておきたい。

そんな都合の良いジャンルが、、

あるんです。

その前に、

リスクについても見ていきましょう。

備えるべきリスク

現金化できるか、できないか

困ったときにすぐに現金化できるかできないか。

株は売却すれば数日で現金化できますが、

不動産投資はカンタンにはできませんね。

、、、で

投資ジャンル選びの際には、

この点も判断が分かれるところです。

個人的には、

きちんと現金預金があるうえで、

その一部を余剰金に回すべきなので、

現金化しなくて良い投資選び

の方が選択肢が広がり、

リスクも低いと考えます。

資産が目減りする可能性は、どれくらいあるか

リターンとリスクが比例するのは、

先ほどのお話のとおり。

具体的に投資ジャンルを選ぶ際には、

もう一步踏み込み、

どうなったら、どう損をするのか

どこまでの保証が受けられるのか

事故率はどれくらいか

などを各投資会社のWEBサイトをみて

しっかりチェックしましょう。

さぁ、

これらを踏まえ

うわ吉がオススメする投資方法は、

素人の資産運用におすめなのは、、、これだ!

ずばり、

2017年の今なら、

ソーシャルレンディング。

ミドルリスク・ミドルリターンジャンルで

わたしの中では圧倒的ナンバー1。

圧倒的注目度で資金が流れて

投資環境が整っている様子。

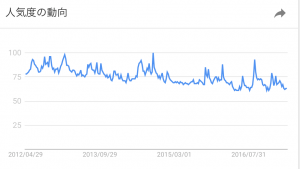

Googleトレンドでの『ソーシャルレンディング』の検索回数

FXは下火

Googleトレンドでの『FX』の検索回数

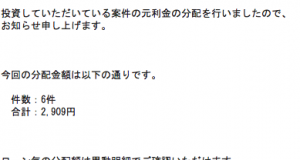

ちなみに、

私も運用していますよ

毎月の利益通知メール

さらに、

ここからこれまでのチェックポイントを踏まえて、

ソーシャルレンディングがどうなのかチェックしていきましょう。

前述の、3つのコツを抑えている

1〜3万円から投資を開始でき、

6〜24か月の間で決めた期間で放置

心も揺れなければ、手間もかかりません。

2大リスクはどうなのか

貸出期間が終わるまでは、

すぐには現金化できませんので、

少額スタートがおすすめ。

また、

ソーシャルレンディングで抑えておくべき最大のリスクは、

『貸し倒れ率』です。

貸したお金が帰ってこないというやつ。

これはレンディング会社がWEBサイトで公開しています。

また、大事故がおこった場合はWEBで検索すれば出てくるはずですので、

気になったレンディング会社があれば、

運用前にチェックすると良いでしょう。

デフォルト=貸し倒れ率。

返済の延滞もありますが、保証でカバーされています。

ちなみに大手だと、

貸し倒れ率0.5%以下。

保証も組み合わされるため、交通事故にあるレベルでしょう。

実際に、ここ数年WEB上にクレームがあがっていないのは、

検索すると確認できます。

(5年ほどまえは、今ほど審査や仕組みがしっかりしていなかったため、

今より貸し倒れ率は高かった)

分散投資がすべての基本

タマゴをひとつのカゴにもるな!

というのは投資の大原則。

大切な資産を守るためには、

なるべく分散することがポイント。

ですので、

もしソーシャルレンディングにチャレンジしてみようと思った場合も、

複数の会社で口座を開き、

複数の投資案件にわけて投資する、分散投資の練習にもチャレンジしましょう。

口座開設、口座維持費は

無料のところがほとんどですので。

何もしないことが一番のリスク、損かも知れない!?

先ほどのインフレ問題のように、

何もしない〜ローリスク投資が、

これから先最もリスクが高いのかも知れません。

少なくともわたしはそう考えているので、

余剰資金の範囲で積極的に勉強しながら投資。

勉強といっても

少額で実際に体験するのが最速・効率的な勉強方だと思います。

ですので、

資産運用の素人・初心者の方にも、

大怪我しないものから、

積極的に勉強をかねてチャレンジすることを

おすすめしたいです。

口座開設も、口座維持も無料がポイント!

、、、ということで、

各社の公式WEBサイトで

気になるリスクなどを確認し、

無料口座開設でレッツチャレンジ!

不安な将来のために、

今からお金のスキルと知識をアップさせていきましょう。

うわ吉のオススメは、

シェア50%超え、業界最大手のmaneoさん

また下記に、

国内各社の比較記事を書いていますので、

お役だてください。

【保存版:比較したよ!】国内ソーシャルレンディング、おすすめベスト3とその他サービスを一覧に。2017年の分散投資・口座開設にお役立てを!

まとめ

今は危険なので様子!

見とかいってるひとは、

いつまでたってもその域を抜け出せない人です。

きちんとした知識を自分で得つつ、

自分の頭で考えて不安な将来に備えましょう。

素人には素人、

玄人には玄人の

資産運用がある!

より明るい将来のために。

では、また。

NFT情報や新着記事を、LINEにお届けしています。

コインチェック

コインチェック  タイトルを入力してください

タイトルを入力してください  タイトルを入力してください

タイトルを入力してください